○筑後市空き家の所在地に係る固定資産税の住宅用地の特例解除取扱要綱

平成25年12月26日

告示第184号

(目的)

第1条 この要綱は、管理不全な状態である空き家及び管理不全な状態になるおそれがある空き家の所在地について、適正な課税をするため住宅用地の特例を解除することについて必要な事項を定め、もって課税の公平性確保並びに空家等対策の推進に関する特別措置法(平成26年法律第127号)及び筑後市空き家等の適正管理に関する条例(平成25年条例第31号。以下「条例」という。)の推進を図ることを目的とする。

(1) 空き家 条例第2条第1号に規定する空き家等のうち「その他の工作物」を除く部分をいう。

(2) 管理不全な状態 条例第2条第2号に規定する管理不全な状態のうち「又は不特定者の侵入による火災若しくは犯罪が誘発されるおそれのある状態」を除く部分をいう。

(3) 所在地 空き家の所在する土地及び画地をいう。

(4) 住宅用地の特例 地方税法(昭和25年法律第226号。以下「法」という。)第349条の3の2に規定する住宅用地に対する固定資産税の課税標準の特例をいう。

(5) 納税義務者 所在地に係る所有者又は相続人(代表相続人を含む。)をいう。

2 市長は、第1条の目的を達成するため、管理不全な状態になるおそれがあると認める空き家の所在地に対し、住宅用地の特例が適用されている場合において、必要と認めるときは、解除することができる。

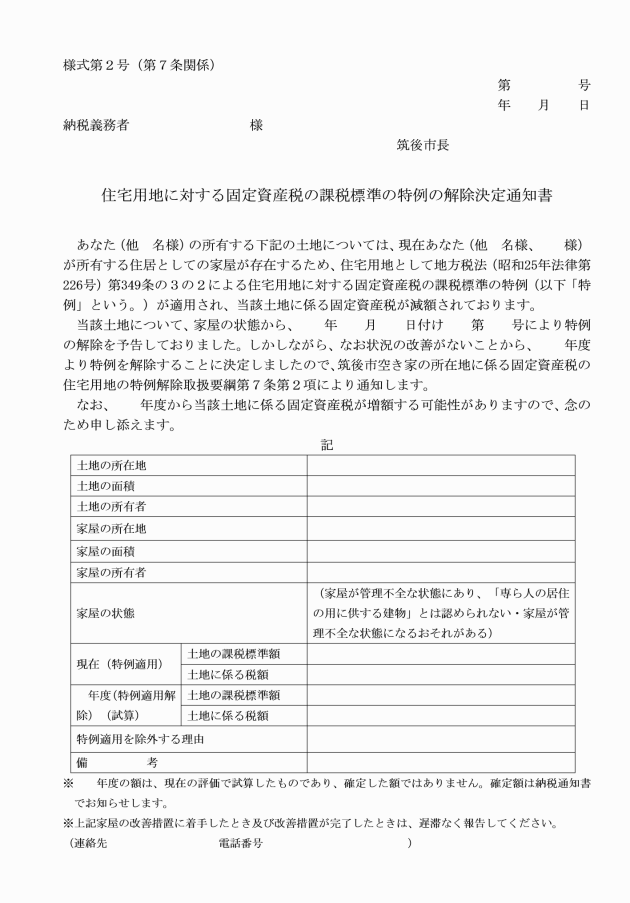

3 前2項により解除する年度は、当該解除の決定の期日の翌年の1月1日(決定の期日が1月1日の場合は同日)を賦課期日とする年度とする。

2 前項に規定する税務課職員は、市税に関する文書の様式を定める規則(昭和35年規則第4号)別表に規定する徴税吏員証及び筑後市空き家等の適正管理に関する条例施行規則(平成25年規則第40号。以下「規則」という。)第5条第2項に規定する身分証明書を携帯しなければならない。

(解除の予告)

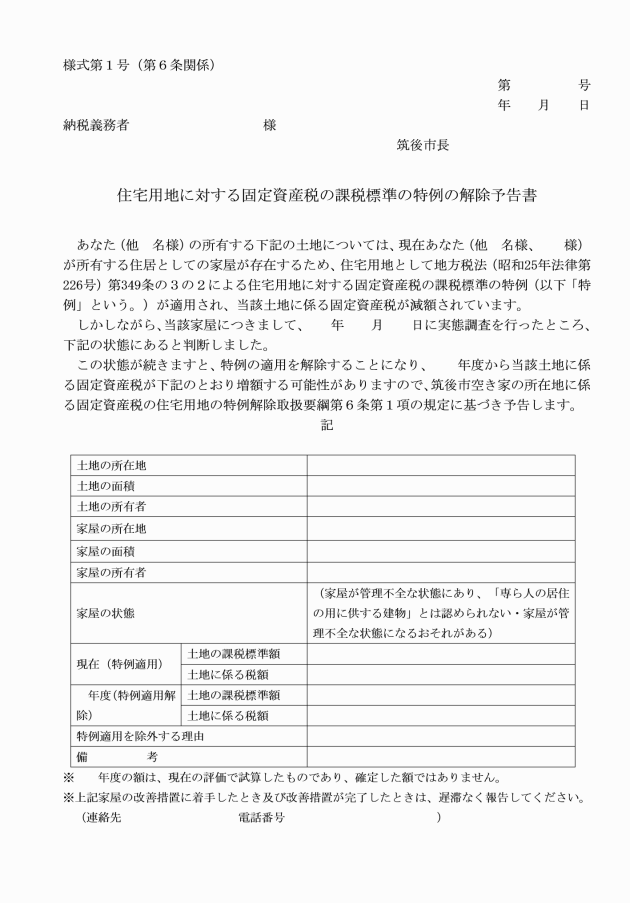

第6条 市長は、解除をしようとするときは、納税義務者に対し、あらかじめその旨を住宅用地に対する固定資産税の課税標準の特例の解除予告書(様式第1号)により予告するものとする。

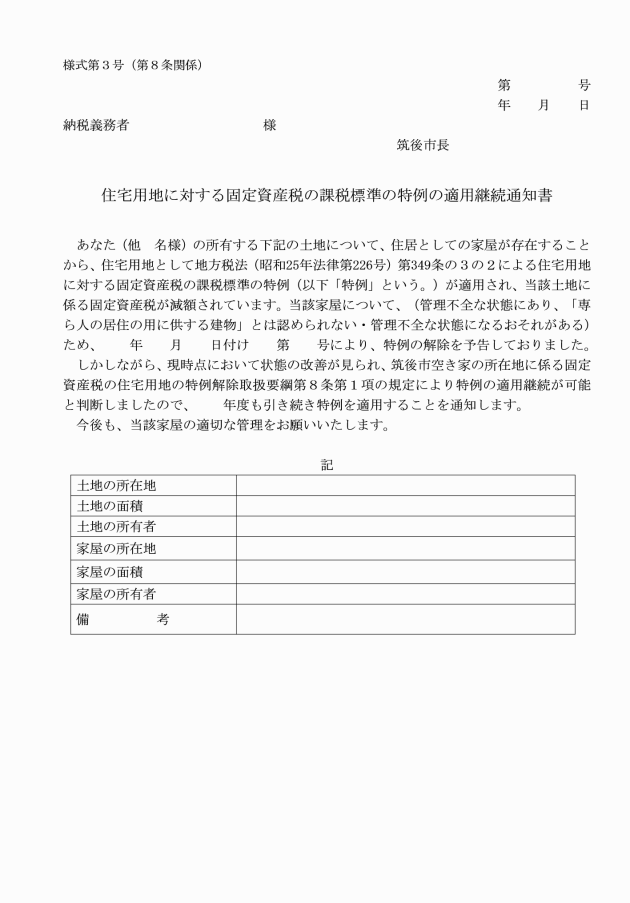

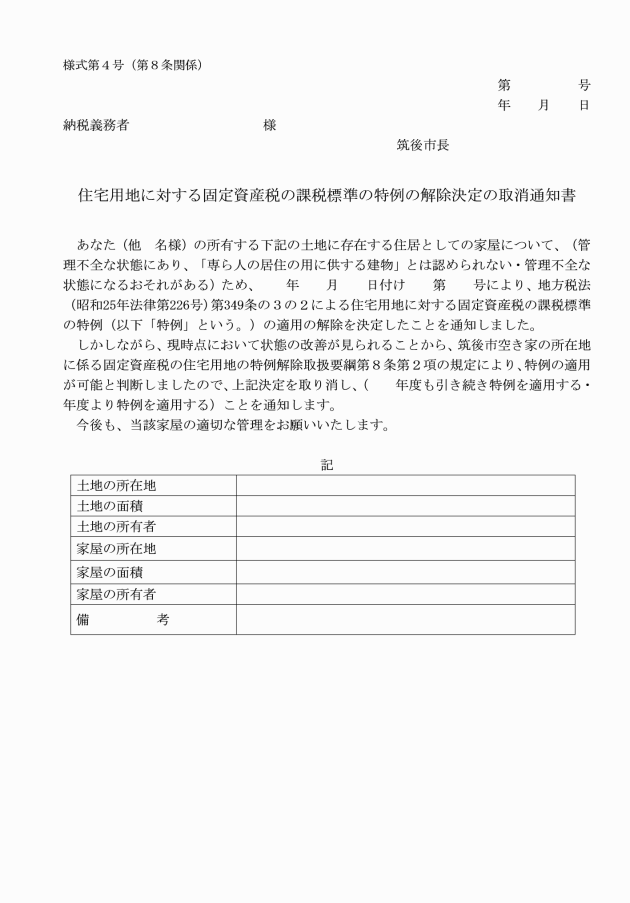

3 前項の決定の取消しにより住宅用地の特例を適用する年度は、当該取消しの期日の翌年の1月1日(取消しの期日が1月1日の場合は同日)を賦課期日とする年度とする。

(委任)

第9条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、平成26年4月1日から施行する。

附則(平成28年3月31日告示第68号)

この告示は、平成28年4月1日から施行する。

附則(令和7年3月3日告示第25号)

この告示は、令和7年4月1日から施行する。