令和4年度以降適用される個人住民税の税制改正

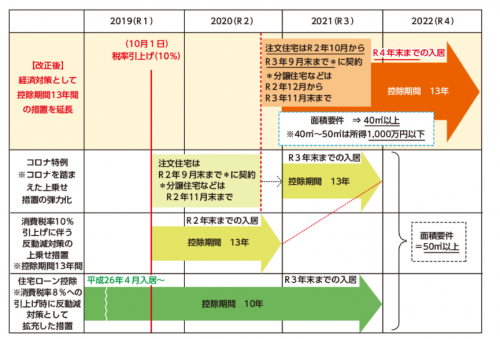

住宅ローン控除の特例期間の延長

住宅ローン控除の控除期間13年とする特例が延長されます。特例が適用されるのは、下記の要件のすべてに該当される方です。

要件1 住宅の対価の額または費用の額に含まれる消費税の税率が10%

要件2 令和3年1月1日から令和4年12月31日までの間に入居

要件3 注文住宅の場合、令和2年10月1日から令和3年9月30日までに契約

分譲住宅の場合、令和2年12月1日から令和3年11月30日までに契約

要件4 床面積が50平方メートル以上(所得が1,000万円以下の場合は40平方メートル以上)

財務省HPより

セルフメデュケーション税制の見直し

セルフメデュケーション税制の適用期限が5年延長されます。

(注)令和4年分以後の所得税(令和5年度以降の市県民税)について適用します。

(参考)セルフメデュケーション税制の概要(改正前)

健康の保持増進および疾病の予防への取組みを行っている納税者が、平成29年1月1日から令和3年12月31日までの間に自己または自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、次の計算式により計算した金額(88,000円を限度)に医療費控除する制度

(その年中に支払った特定一般医薬品等購入費 - 保険金などで補てんされる金額) - 12,000円

国や地方自治体の実施する子育てに係る助成等の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等について非課税となります。対象範囲は、子育てに係る施設・サービスの利用料に対する助成となります。

(対象のイメージ) 国・自治体からの助成のうち以下のもの

・ベビーシッターの利用料に対する助成

・認可外保育施設等の利用料に対する助成

・一時預かり、病児施設などの子を預ける施設の利用料に対する助成

(注)令和3年分以後の所得税(令和4年度分以後の市県民税)について適用します。

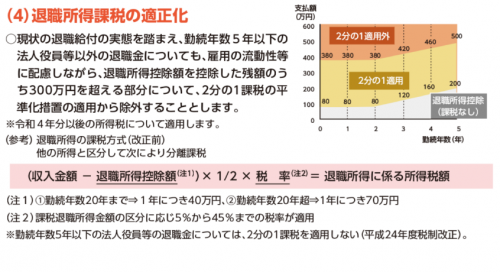

退職所得課税の適正化

財務省HPより

このページの作成担当・お問い合わせ先

総務部 税務課 市民税担当

電話 0942-65-7012

FAX 0942-65-7071